让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2025-02-27 16:50 点击次数:88

“这是一个最佳的时间,亦然一个最坏的时间。”

如今,这样的处境关于一些翻新药企业来说,颠倒贴合。

一方面翻新药行业发展闹热进取,很难说不是一个好时间。

2016-2022年,我国翻新药研发数目由众人第四跃升至第二位,30%的翻新药齐是我国自研。同期,翻新药市集规模也将从2022年的6790亿元升迁到2027年的11170亿元,年复合增速达到10.47%。

但另一方面,与行业发展酿成反差的是,一些翻新药公司的事迹却不这样乐不雅。

生物翻新药龙头荣昌生物即是一个例子。公司从2018年于今累计亏欠近40亿元,而且亏欠幅度到2024年(事迹预报)也莫得减少,依然亏欠着10多亿元。

这样的盈利进展,使荣昌生物远远过期于同类生物科技公司,如百济神州、艾力斯等。

据悉,就连一年狂砸100多亿元研发的百济神州齐要盈利了,其明确暗示,2025年臆度将杀青GAAP口径谈论利润盈亏均衡。

令东谈主唏嘘的是,也曾荣昌生物身上的“光环”并不比百济神州弱。

众人草创并排百济神州

百济神州通过狂砸研发,教育了一款“10亿好意思元分子”,成为国内第一个亦然当今独逐一个靠一款居品杀青10亿好意思元销售的公司。

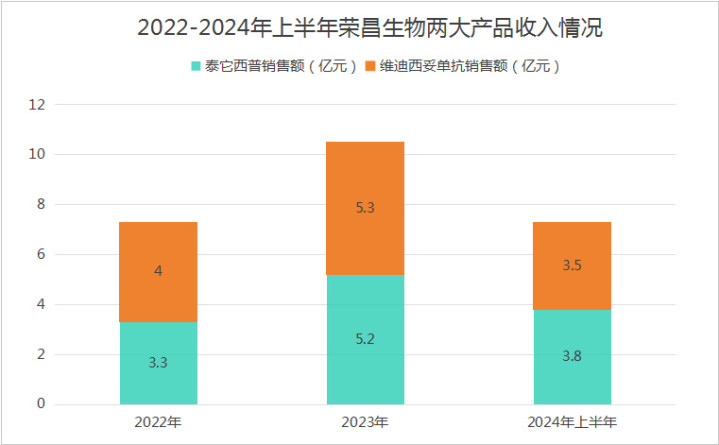

而荣昌生物也有两款明星居品,辩认为息争肿瘤的“维迪西妥单抗”和适用于本身免疫性疾病的“泰它西普”,均在2021年上市。

它们的横暴之处在于,前者是国产首款ADC生物药,后者则是众人首款双靶点和会卵白生物药。

换句话说,荣昌生物在国内以致众人生物药市集,齐保抓了当先的研发实力。

这两款药也因此获取了还可以的销售,2022-2023年,泰它西普销售额由3.3亿元增长至5.2亿元,维迪西妥单抗销售额由4亿元增长至5.3亿元。

2021年,公司还将讨论时间权力出售给西雅图基因公司,成为国内最早一批出海的公司。

荣昌生物2021年近13亿元的时间授权收入就来源于此,约合2亿好意思元的首付款,使公司踏进国内Licenseout(授权)交游首付款TOP10,奏凯和百济神州、信达生物达到了确实统一水平。

高开低走居品造血才智堪忧

可以说为了杀青这两款居品的上市销售,荣昌生物下了不少功夫。

其中,研发用度是一家翻新药企在早期必不能少要干涉的老本。俗语说“双十定律”,指的即是一款翻新药研发的平均老本跨越10亿好意思元,研发期间跨越10年。

2023年,荣昌生物的研发干涉达到13.06亿元,研发用度率120.62%。

再即是跟着居品交易化,公司销售用度也抓续增多,2023年销售用度率达到71.58%,远高于医药龙头恒瑞医药33%的销售用度率。

但下的功夫莫得得到汇报,是荣昌生物靠近的最大问题。

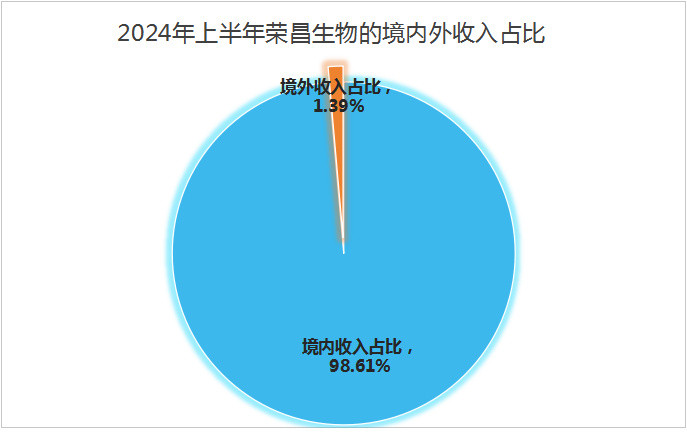

一方面,公司境外收入确实为0,出海居品还靠近着减值风险。

前边咱们提到,套现早在2021年荣昌生物便出售了“维迪西妥单抗”的外洋权力,通过这种面目出海,公司可以获取授权收入、里程碑收入以及居品上市后的销售分红。

然而,2024年上半年,荣昌生物的境外收入仅有1000万元露面,收入占比为1.39%。

与此同期,2025年2月初,公司的这项居品还被计提了2亿好意思元减值,根由是诱骗市集竞争环境变化,维迪西妥单抗的一些允洽症不鼓动了,是以预期价值下落。

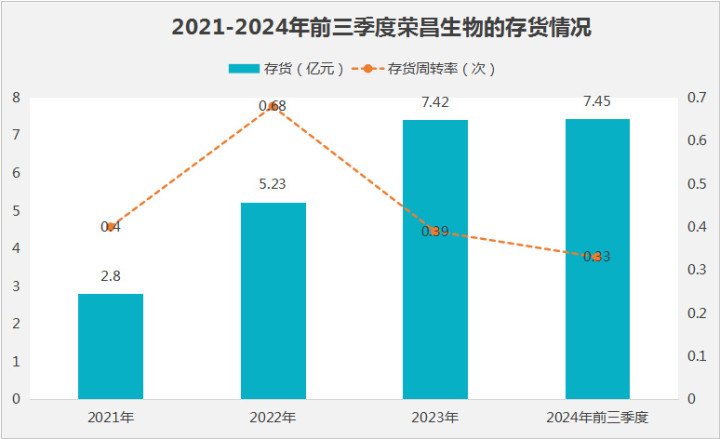

另一方面,境内收入天然增长较快,但存货积压一样流露风险。

2024年,荣昌生物臆度杀青营收17.15亿元,同比增长58%。

即便在这样的营收水平下,荣昌生物的居品销售后果依然可圈可点,原因是公司的存货规模委果是太高了,从而暗含销售不畅的风险。

2024年前三季度,荣昌生物的存货盘活率仅有0.33次,比恒瑞医药这样的大型制药公司齐要低许多,同期恒瑞医药的存货盘活率为1.17次。

在这样的处境下,荣昌生物面对的最大质疑声是,处理才智不及。

要是说研发用度以致销售用度齐是公司必须要干涉的用度,那么处理用度可以说是最不需要多开销的用度,一般唯有处理结构复杂、处理遵守低下的企业才需要开销较高的处理用度。

可荣昌生物赶巧就有高额的处理用度开销。2023年在公司处理用度率为28.09%,达到了同业业企业艾力斯和三生国健的4倍多。

瞻望畴昔绝境求生

居品造血才智堪忧再加上处理问题,荣昌生物还是走到了“绝境”。

浪漫2024年三季度末,公司账面现款仅剩下不到10亿元,两地IPO召募的60多亿近乎烧光。

公司不得不讨论其他募资面目来粗鲁高额干涉。

源流是借债,2022-2024年前三季度,公司曲直期借债从0增长至近24亿元。

其次是公司在2024年7月份提议了一项定增决议,拟募资金额不跨越19.53亿元,于今半年多已往了,这项谈论仍莫得落地。

留给荣昌生物的期间,似乎未几了。

把柄2024年半年报,公司粗略有8项研发管线进入到要道节点(临床3期),能否推动它们快速上市,无疑成为了一个比拟大的老师。

雪上加霜的是,2025年2月初,荣昌生物又流失了又名中枢时间东谈主员——若何意。

迄今,公司中枢时间东谈主员只剩下了房健民一东谈主,另一中枢时间东谈主员傅谈田也已在2023年下野。

(云尔来源于荣昌生物招股书)

总的来说,荣昌生物赶上了一个好时间,却莫得实时收拢让我方转机的契机,而当今处所依然严峻,公司还要靠近诸多挑战。

热心飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2025年最具有成长后劲的20家公司》投资表露!