让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2025-04-25 13:52 点击次数:138

中原时报(www.chinatimes.net.cn)记者张漂后于娜北京报说念

百亿“赌局”崩盘!泰格医药净利润腰斩。

泰格医药(300347.SZ)2024年财报自满,公司营收与净利润双双大幅下滑,全年营收同比下降10.58%至66.03亿元,归母净利润骤降79.99%。这一进展主要受国内蜕变药研发需求萎缩、订单价钱竞争加重,以及相称常性损益项预备遭殃。其中,金融财富公允价值变动成为净利润暴跌的主因,公司此前通过投资布局蚁集的“CRO+投资”格式,因市集波动导致财富价值缩水,径直影响当期利润,突显了该格式的收益与风险并存特征。

泰格医药自2015年起通过股权投资构建“投资+作事”生态,曾为事迹注入苍劲能源(如2023年投资有关收益占利润总数40.8%)。关联词,2024年其抓有的阿诺医药、万邦医药等上市公司股票因市集波动及公允价值计量层级退换,导致非流动金融财富价值大幅波动,遭殃净利润。尽管投资逻辑旨在通过绑定蜕变药企赢得订单,但财富高波动性透露了业务格式的脆弱性,激勉市集对其风险甩掉智商的担忧。

国内业务成为泰格医药2024年最大短板,营收同比下滑17.11%,毛利率下降4.91个百分点。行业融资窘境导致名目取消或宽限,重叠价钱战加重,临床磨练技能作事收入骤降23.75%。比较之下,外洋业务收入仅微降3.29%。关联词,实验室作事等新业务增长乏力,重叠固定成本高潮,短期内盈利压力仍难缓解。异日,如何均衡国内业务竖立与外洋膨大将成为关节挑战。

投资亏蚀致净利润骤降

据公司浮现,买卖收入下滑主要受国内蜕变药研发需求减弱和订单价钱竞争影响,公司临床磨练技能作事收入31.78亿元,同比下降23.75%。

利润方面,公司客岁归母净利润4.05亿元,同比下滑79.99%,主要受相称常性损益名目(如金融财富公允价值变动)遭殃;扣非净利润8.55亿元,同比下降42.13%。

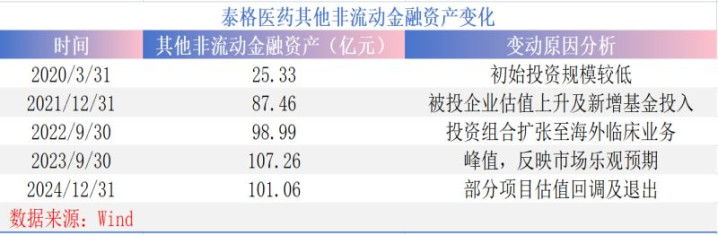

《中原时报》记者梳理府上发现,泰格医药在2020年至2024年时辰,购买了不少的上市公司股票,这部分股票构成的其他非流动金融财富,即是公司公允价值变动导致净利润大幅下滑的主要原因。

Wind数据自满,该类财富以永恒股权投资、金融财富(包括搭理居品、基金及上市公司股票)为主,其价值受市集波动及被投资企业估值变化影响权贵,具体变化如下:

府上自满,泰格医药自2015年起布局医药投资,通过与被投企业合营(如参与临床磨练联想、数据经管等),蚁集了行业资源与信息上风。其投资逻辑包括,提前布局一级市集:泰格行为CXO(俗称医药外包)企业,能早期构兵蜕变药企的研发进展,选拔具备后劲的宗旨通过股权投资共享蜕变药上市后的收益。

这些投资曾为公司带来了可不雅的利润。公司2023年年报自满,相称常性损益中“抓有或措置走动性金融财富产生的公允价值变动损益及投资收益”统共约10.16亿元(6.78亿元+3.38亿元),投资平台占利润总数的40.8%。

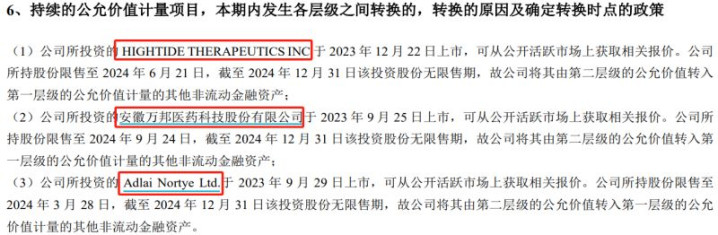

从年报中不错看到,泰格医药投资了阿诺医药、万邦医药、君圣泰医药等上市公司股票。

泰格曾妥洽参与阿诺医药C轮、D轮融资,并鼓吹其在纳斯达克上市。阿诺医药的肿瘤免疫管线(如AN2025、AN0025)与跨国药企(默沙东、罗氏等)合营,泰格通过投资可优先联贯其临床磨练名目,同期借助阿诺的国际化布局拓展外洋业务。

同期,投资万邦医药、君圣泰医药这类蜕变药企,它们的研发需求可径直滚动为泰格的CRO(奉求商讨机构)订单,变成“投资+作事”的闭环生态。

然则,跟着抓股限售解禁,泰格医药这类财富不得不由第二层级的公允价值转入第一层级的公允价值计量的其他非流动金融财富。由于公允价值计量层级的退换,该非流动金融财富的公允价值变动将径直影响当期损益。

也就是说,这些财富已成为泰格医药事迹的“不融会”身分。

奥优国际董事长张玥也教导投资者审视风险,他对《中原时报》记者默示,“‘CRO+投资’格式在中国的CRO行业中并不罕有,但这并不料味着它是一种多数存在的风险格式。泰格医药的非流动金融财富高达101亿元,但投资业务亏蚀的原因可能有许多,包括市集波动、投资政策子虚等。这种格式在某些情况下如实可能成为高风险成本游戏,尤其是当投资业务与主买卖务筹办不精良粗略败落灵验的风险甩掉机制时。”

业务萎缩

除投资业务“折戟”外,2024年泰格医药本身的业务进展相同欠安。

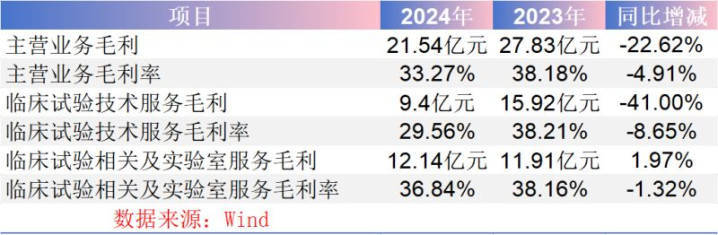

毛利率的彰着下滑很能讲明问题。

客岁,公司抽象毛利率33.27%,同比下降4.91个百分点,主因国内临床运营订单单价下滑及部分名目绝交。

背后的原因是,客岁公司临床磨练技能作事收入下降23.75%,而临床磨练有关作事及实验室作事收入仅增长5.61%。收入下降导致毛利率承压。

公司毛利率下滑的主要原因在于临床磨练技能作事板块订单平均单价下滑、订单取消和绝交,以及实验室作事板块收入增长放粗莽新业务、新表率带来的固定成本加多。

从数据来看,国内业务下滑最多,客岁泰格医药全年收入34.50亿元,同比下降17.11%。原因在于行业周期性诊疗下,国内生物科技公司融资贫寒导致名目取消或宽限,重叠竞争加重激勉价钱战,订单单价同比下滑。比较之下,公司外洋业务收入30.24亿元,同比略降3.29%。

具体来看,公司的临床磨练技能作事收入下降:一方面,2023年公司有特定疫苗名目有关收入,2024年该部分收入出现减少。不仅如斯,2023年国内蜕变药临床运营新订立单金额下降,进而导致2024年上半年本质的国内蜕变药临床磨练举座责任量减少。

同期,2024年下半年,部分国内蜕变药临床运营订单被取消,还有部分订单因客户资金问题被绝交,被取消及绝交的订单主要开首于依赖外部融资的初创型生物科技公司和部分疫苗企业。

国内价钱战血洗毛利率,外洋增长仅是杯水救薪。当一家医药企业要依靠投资业务带动净利润增永劫,每一次公允价值变动皆可能让投资者沦为成本游戏的买单东说念主。异日泰格医药如何扭转劣势,《中原时报》将抓续关怀。